30. November 2022Newsletter

Newsletter 11/2022 IPOs von Anlagevehikeln

Im Jahr 2022 war das Marktumfeld für Börsengänge schwierig. Dennoch bestehen interessante Möglichkeiten zur frühzeitigen strategischen Neuausrichtung und Vorbereitung zukünftiger Listings. Speziell bei Anlagevehikeln ist auch im aktuellen Umfeld eine anhaltende Nachfrage nach kotierten Produkten vorhanden. Dadurch entstehen Opportunitäten.

1. Einleitung Das Börsenjahr 2022 war aufgrund des schwierigen Marktumfeldes durchzogen. Deswegen wurden dieses Jahr zahlreiche Börsengänge verschoben. Solche Transaktionen sind aufwändige Projekte, die eine ausreichende Vorbereitung erfordern. Das aktuelle Marktumfeld kann daher auch als Chance gesehen werden, um Zukunftspläne zu gestalten und die Bereitschaft und Positionierung einer Gesellschaft für einen Börsengang zu prüfen. Nebst operativen Gesellschaften kommen für eine Börsenkotierung auch Anlagevehikel in Frage. Im Bereich der Anlagevehikel bieten sich auch im aktuellen Marktumfeld zahlreiche Opportunitäten. In diesem Newsletter liegt der Fokus daher auf den Anforderungen an die Kotierung von Anlagevehikeln.

2. Initial Public Offering a) Begriff Unter einem Initial Public Offering ("IPO") versteht man i.d.R. die erstmalige Kotierung von Aktien eines Unternehmens an der Börse. Ein IPO ist eines der wichtigsten Ereignisse in der Geschichte eines Unternehmens. Wirtschaftlich bedeutet das IPO den Übergang von einer privat gehaltenen AG zur Publikumsgesellschaft. Nicht nur Aktien von operativen Unternehmen, sondern auch Aktien oder Anteile/Units von Anlagevehikeln (oder Zertifikate) lassen sich an der SIX Swiss Exchange ("SIX") oder BX Swiss ("BX") kotieren. Der juristisch-technische Akt der Zulassung von Finanzinstrumenten an der SIX und der BX ist detailliert im Kotierungsreglement ("KR") der jeweiligen Börse geregelt. Auf diese Anforderungen wird unten näher eingegangen. Die BX verfügt über ähnliche Anforderungen wie die SIX, wobei z.T. gewisse Erleichterungen bestehen.

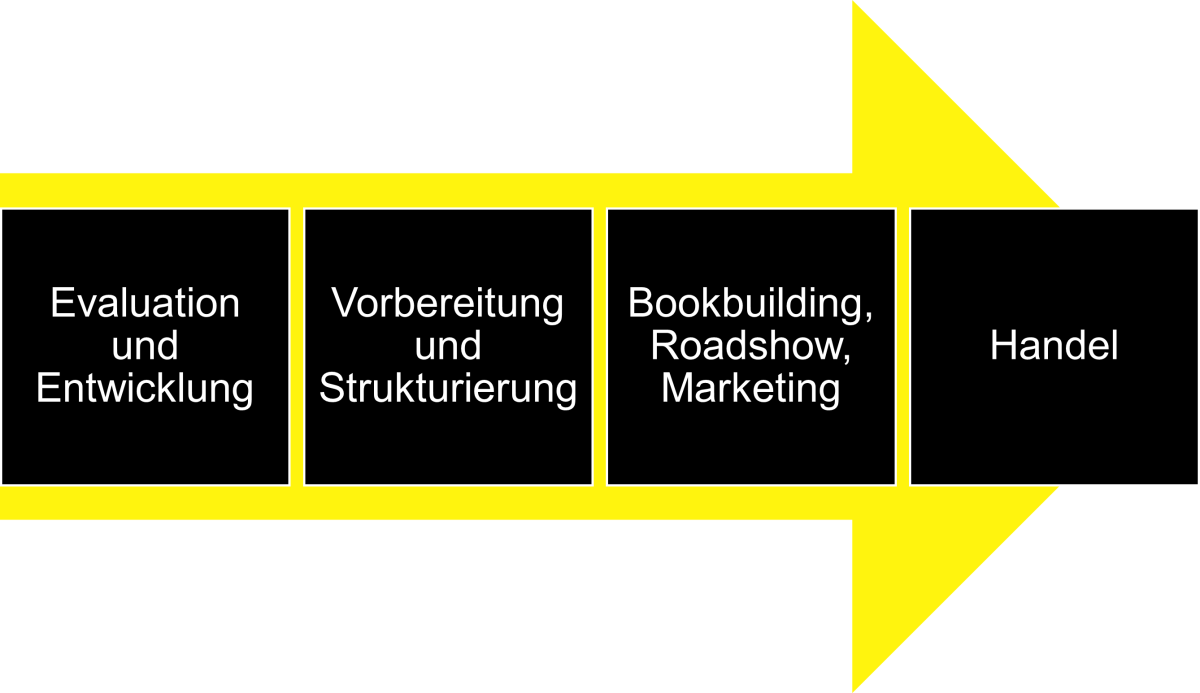

b) Ablauf / Phasen Der allgemeine Ablauf eines IPOs ist (stark vereinfacht) in folgender Grafik dargestellt:

c) IPO-Readiness Check Ob eine Gesellschaft für einen IPO bereit ist, kann mittels Prüfung der Readiness festgestellt werden. In diesem Zusammenhang stellen sich häufig folgende Fragen:

Basierend auf den Ergebnissen des Readiness Checks kann ein Clean-up erforderlich sein. Nach einer solchen Bereinigung wird die eigentliche Transaktion durchgeführt. Letzteres setzt voraus, dass die Anforderungen des Kotierungsreglements eingehalten werden.

3. Allgemeine Kotierungsanforderungen a) Anforderungen an den Emittenten Das Kotierungsreglement der SIX ("KR") enthält in Art. 10 ff. KR allgemeine Anforderungen an den Emittenten. Solche Anforderungen finden sich auch in den Art. 4.1 ff. des Kotierungsreglements der BX ("KR BX"). Die gesellschaftsrechtlichen Grundlagen des Emittenten müssen dem nationalen Recht entsprechen, welchem derselbe untersteht. Der Emittent muss zudem mindestens drei Jahre als Gesellschaft bestanden haben (Art. 11 Abs. 1 KR). Ausserdem muss der Emittent seine Jahresabschlüsse für die drei dem Kotierungsgesuch vorangegangenen vollen Geschäftsjahre entsprechend dem für diesen Emittenten geltenden Rechnungslegungsstandard erstellt haben (Art. 12 KR). Bei der BX hingegen muss der Emittent lediglich seit einem Jahr bestanden haben (Art. 4.2 KR BX). Ausnahmeregelungen für junge Gesellschaften werden in der Richtlinie Track Record ("RLTR") der SIX bzw. der BX geregelt. Die Revisionsorgane müssen die Voraussetzungen von Art. 7 und 8 nach dem Bundesgesetz über die Zulassung und Beaufsichtigung der Revisoren (RAG) erfüllen. Das Revisionsorgan muss in seinem Bericht festhalten, ob die Rechnungslegung des Emittenten im Einklang mit dem angewandten Rechnungslegungsstandard erstellt worden ist. Das Eigenkapital des Emittenten muss am ersten Handelstag gemäss dem anwendbaren Rechnungslegungsstandard mindestens CHF 25 Mio. betragen (Art. 15 Abs. 1 KR). Handelt es sich beim Emittenten um eine Gruppenobergesellschaft, so ist das konsolidiert ausgewiesene Eigenkapital massgebend. Demgegenüber gelten im neuen Sparks-Segment der SIX tiefere Anforderungen (d.h. nur CHF 12 Mio. Eigenkapital und 15% Free Float, Art. 89d KR). Das ausgewiesene Eigenkapital an der BX muss hingegen mindestens CHF 2 Mio. betragen (Art. 4.6 KR BX).

b) Anforderungen an die Effekten Die Anforderungen an die Effekten bzw. die zu kotierenden Finanzinstrumente sind in Art. 17 ff. des KR resp. in Art. 5.1 ff. des KR BX geregelt. Dabei ist die gattungsmässige Kotierung aller Effekten derselben Kategorie erforderlich. Insbesondere gilt eine ausreichende Streuung der Finanzinstrumente im Publikum als erreicht, wenn die in der gleichen Kategorie ausstehenden Effekten des Emittenten zu mind. 20% im Publikumsbesitz sind (Sparks: 15%) und die Kapitalisierung der sich im Publikumsbesitz befindenden Effekten mind. CHF 25 Mio. (Sparks: CHF 15 Mio.) beträgt (Art. 19 Abs. 2 KR und Art. 89e KR). An der BX hingegen sind bereits 15% im Publikumsbesitz ausreichend (Art. 5.5.d KR BX).

c) Weitere Anforderungen Die Kotierungsreglemente und Zusatzreglemente enthalten zusätzliche Anforderungen. Insbesondere müssen ein FIDLEG-Prospekt erstellt (Art. 27 Abs. 1 KR; Art. 7.3 KR BX) und ein Kotierungsgesuch eingereicht werden (Art. 42 ff. KR; Art. 7 ff. KR BX). Ausserdem ist eine Offizielle Mitteilung zu veröffentlichen (Art. 40a KR; Art. 10 KR BX). Das Kotierungsgesuch an die SIX muss von einer anerkannten Vertretung (d.h. von einer Bank, einem Wertpapierhaus oder einer spezialisierten Anwaltskanzlei) eingereicht werden (Art. 58a KR).

d) Vorbehalt der besonderen Bestimmungen für Anlagevehikel Vorbehalten bleiben spezielle Bestimmungen und Erleichterungen für KMUs unter dem regulatorischen Standard Sparks sowie für Anlagevehikel nach Art. 64 ff. KR und nach den Zusatzreglementen (Art. 9a Abs. 2 KR). Auf einige dieser Anlagevehikel gehen wir nachfolgend in Ziff. 4 näher ein.

4. Spezielle Anforderungen für Anlagevehikel a) Immobiliengesellschaften Immobiliengesellschaften i.S.d. KR sind Gesellschaften, deren Erträge nachhaltig zu mindestens zwei Drittel aus Immobilienaktivitäten, namentlich aus Miet- oder Pachtzinseinnahmen, Bewertungs- oder Verkaufserfolg sowie Immobiliendienstleistungen stammen (Art. 77 Abs. 1 KR). Die Abgrenzung einer Immobiliengesellschaft und einer Immobilieninvestmentgesellschaft kann in der Praxis oftmals Schwierigkeiten bereiten. Bei einer Immobiliengesellschaft sind die Grundsätze der Anlagepolitik in den Statuten, die Einzelheiten in einem Reglement zu regeln, welches von jedermann beim Emittenten sowie auf dessen Webseite bezogen werden kann (Art. 79 Abs. 1 KR). Art. 11 KR (Dauer) ist für Immobiliengesellschaften nicht anwendbar (Art. 78 KR). Für den Prospekt gilt das Finanzdienstleistungsgesetz ("FIDLEG") bzw. die Finanzdienstleistungsverordnung ("FIDLEV"), Anhang 4.

b) Investmentgesellschaften Investmentgesellschaften i.S.d. KR sind Gesellschaften des schweizerischen Obligationenrechts ("OR"), deren ausschliesslicher Zweck die kollektive Kapitalanlage mit der Erzielung von Erträgen und/oder Kapitalgewinnen ist, ohne dass sie eine unternehmerische Tätigkeit verfolgen (Art. 65 Abs. 1 KR; Art. 11.1 KR BX). Investmentgesellschaften in der Form einer schweizerischen AG unterstehen dem KAG u.a. nicht, wenn sie an einer schweizerischen Börse kotiert sind (Art. 2 Abs. 3 KAG). Es ist erwähnenswert, dass die Grundsätze der Anlagepolitik einer Investmentgesellschaft in den Statuten zu regeln sind. Die Einzelheiten sind in einem Reglement zu präzisieren, welches beim Emittenten oder einer anderen Stelle in der Schweiz bezogen werden kann (Art. 67 Abs. 1 KR; Art. 11.2 KR BX). Art. 11 KR (Dauer) ist für Investmentgesellschaften nicht anwendbar (Art. 66 KR). Für den Prospekt gelten die Anforderungen der FIDLEV, Anhang 5.

c) Special Purpose Acquisition Companies (SPACs) SPACs i.S.d. KR sind Aktiengesellschaften nach Schweizer Recht ("AGs"), deren ausschliesslicher Zweck der direkte oder indirekte Erwerb eines Akquisitionsobjekts oder der Zusammenschluss mit einem unternehmerisch tätigen Akquisitionsobjekt ist (De-SPAC) und die nach max. drei Jahren nach dem ersten Handelstag aufgelöst werden, sofern bis dann kein De-SPAC vollzogen wurde (Art. 89h KR). Die regulatorischen Anforderungen an SPACs sind in Art. 89h ff. KR geregelt:

Ausserdem sind Art. 11 (Dauer) und Art. 12 KR (Jahresabschlüsse) für SPACs nicht anwendbar. Zudem hat die SIX eine Richtlinie betreffend die Kotierung von SPACs ("RLSPAC") publiziert. Die Anforderungen an den Prospekt richten sich nach der FIDLEV, Anhang 1 und 3.

d) Kollektive Kapitalanlagen (inkl. ETFs und Immobilienfonds) Als kollektive Kapitalanlagen ("KKA") i.S.d. KR gelten Anteile bzw. Aktien in- und ausländischer kollektiver Kapitalanlagen, welche gemäss KAG der Aufsicht der FINMA unterstellt sind oder von der FINMA zum Vertrieb in der Schweiz oder von der Schweiz aus einer Bewilligung bedürfen (Art. 105 KR). Die SIX kann für bestimmte Arten von kollektiven Kapitalanlagen (z.B. Immobilienfonds, ETFs) ausführende Handelsbestimmungen erlassen (Art. 106 KR). Auch für die BX existiert ein eigenes Reglement für kollektive Kapitalanlagen ("Reglement KKA"). Zusätzlich zum Erfordernis von Art. 19 KR (Streuung) müssen KKA zum Zeitpunkt der Kotierung grds. ein Vermögen von min. CHF 100 Mio. aufweisen (Art. 108 Abs. 1 KR). Von diesen Erfordernissen kann abgesehen werden, wenn ein Market Maker ernannt wird (Art. 108 Abs. 2 KR). Die BX verlangt hingegen kein Mindestvolumen bei der Emission (Art. 5.1 Reglement KKA). Ausserdem ist eine Verfügung der FINMA erforderlich (Art. 109 KR). Art. 11 KR (Dauer) ist für kollektive Kapitalanlagen nicht anwendbar (Art. 107 KR). Demgegenüber sind die Anforderungen der FIDLEV, Anhang 6 für den Prospekt einzuhalten.

e) Exchange Traded Products (ETPs) Als ETP i.S.d. Zusatzreglements Exchange Traded Products ("ZRETP") der SIX gelten besicherte und unverzinste, auf Inhaber lautende Forderungsrechte (Schuldverschreibungen), die als Effekten ausgegeben und in gleicher Struktur und Stückelung fortlaufend verkauft und zurückgekauft werden und welche die Kursentwicklung eines zugrundeliegenden Basiswerts unverändert oder gehebelt abbilden (Tracker-Zertifikat) (Art. 3 Abs. 2 ZRETP). Die BX hat ebenfalls ein Zusatzreglement erlassen, welches die besonderen Anforderungen für die Kotierung, Aufrechterhaltung und Aufhebung der Kotierung von ETP an der BX festlegt ("ZRETP BX"). Nicht unter den Geltungsbereich des ZRETP fallen Exchange Traded Funds ("ETFs") und Exchange Traded Structured Funds ("ETSFs"). Im Unterschied zu ETFs und ETSFs handelt es sich bei ETPs nicht um kollektive Kapitalanlagen i.S.d. KAG. ETPs unterstehen im Unterschied zu den meisten kollektiven Kapitalanlagen weder einer Bewilligungspflicht noch der Aufsicht der FINMA. Die Anforderungen an die Besicherung der ETPs richten sich nach Art. 14 ZRETP (bzw. Art. 6 ZRETP BX). ETPs müssen wie folgt besichert werden: (1) indem der Basiswert zur Hinterlegung physisch oder in der Form eines Terminkontrakts eingebracht wird; oder (2) durch liquide an SIX oder einer ausländischen Börse mit gleichwertiger Regulierung kotierte bzw. zum Handel zugelassene Aktien, Partizipationsscheine, Genussscheine, kollektive Kapitalanlagen, Anleihen und Rohstoffe; oder (3) durch Barguthaben oder Edelmetalle. Ausserdem ist darauf hinzuweisen, dass die Besicherung mindestens den ausstehenden Betrag der ETPs decken muss. Die als Sicherheit dienenden Vermögenswerte müssen im Auftrag des Emittenten von einer vom Emittenten unabhängigen Drittpartei verwahrt werden. Weiter müssen die Anforderungen nach FIDLEV an den Prospekt eingehalten werden (Anhang 3). Nennenswert ist, dass die SIX in ihrer Praxis auch Kryptowährungen als Basiswerte von ETPs zulässt, wobei es sich um eine der 15 grössten Kryptowährungen gemessen an der Marktkapitalisierung in USD handeln muss (Rundschreiben Nr. 3, Ziff. 5). Bei der BX hingegen, darf es sich um eine der 50 grössten Kryptowährungen handeln (Art. 7.1.g. i.V.m. Art. 8.3 ZRETP BX).

5. Fazit Unter dem Strich waren IPOs (von operativen Gesellschaften) dieses Jahr aufgrund des Ukraine-Krieges und der Zinswende selten. Im Bereich der alternativen Anlagen (inkl. Kryptowährungen) und Immobilien besteht dennoch eine Nachfrage nach neuen (kotierten) Anlagevehikeln. Bei IPOs gibt es allerdings zahlreiche Stolpersteine; ein strukturierter Prozess ist Voraussetzung für einen erfolgreichen Abschluss. Eine frühzeitige Prüfung der Readiness ist auch in diesem Jahr ein erster Schritt in die richtige Richtung.

Kontakte Luca BianchiTel. +41 58 200 39 56 Fax +41 58 200 39 11 luca.bianchi@kellerhals-carrard.ch  Dr. Dominik OberholzerTel. +41 58 200 39 00 Fax +41 58 200 39 11 dominik.oberholzer@kellerhals-carrard.ch  Dr. Armin KühneTel. +41 58 200 39 00 Fax +41 58 200 39 11 armin.kuehne@kellerhals-carrard.ch  Sarah MostafaTel. +41 58 200 39 00 Fax +41 58 200 39 11 sarah.mostafa@kellerhals-carrard.ch |